2023(春季)亚洲智能穿戴展第三场峰会——2023(春季)亚洲VR技术研讨大会于3月31日在深圳福田会展中心5号馆隆重举行,近百家品牌厂商入驻参展,数千观众前来观摩、采购。本届亚洲VR技术研讨大会旨在将VR领域芯片、算法、光学、元器件、组装生产领域优质供应商进行连接,从技术端深入探讨VR产品的设计与研发,帮助VR产业链快速衔接与发展。

在本届展会的演讲环节,东吴证券研究所电子行业首席分析师马天翼先生为我们带来了《VR产业发展趋势展望》的主题演讲,从销量展望、技术趋势以及产业链布局三个角度介绍VR产业近况及未来展望。

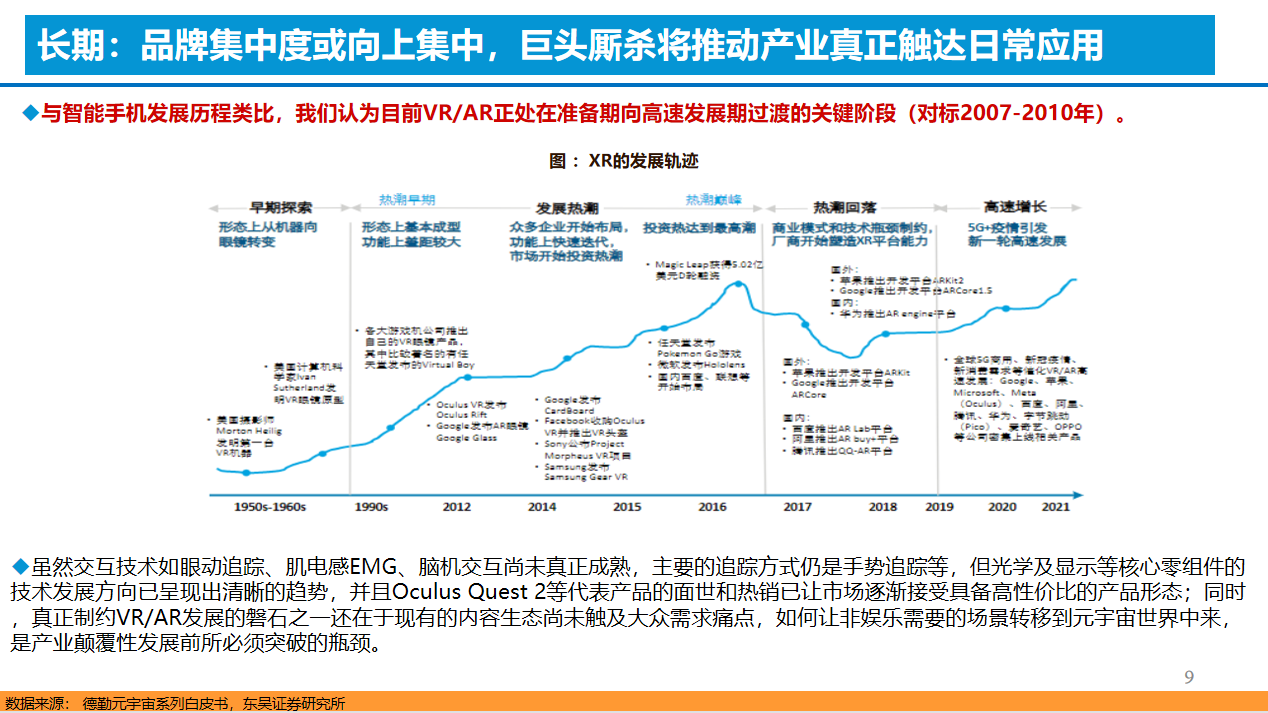

从2007年初代iPhone问世,到2010年iPhone 4开始引领智能手机行业,再到2017年TWS耳机开始崭露头角,越来越多的新型智能硬件出现在我们的视野中。回望VR领域,一是陆续有爆款产品引爆市场,如Meta Quest 2;二是各供应链环节涌入越来越多的企业,使VR设备生态趋于完善;三是VR行业投资机会涌现,吸引了更多投资方的关注。

从资本市场角度看,主要有三大点值得关注,首先是市场空间是否足够大,其次是未来的技术趋势是否足够明确,是否有足够多的成长性,最后是产业链的公司是否有足够多的投资机会。围绕上述三点,马天翼先生所在的团队做了相关研究,并进行了相关成果展示。

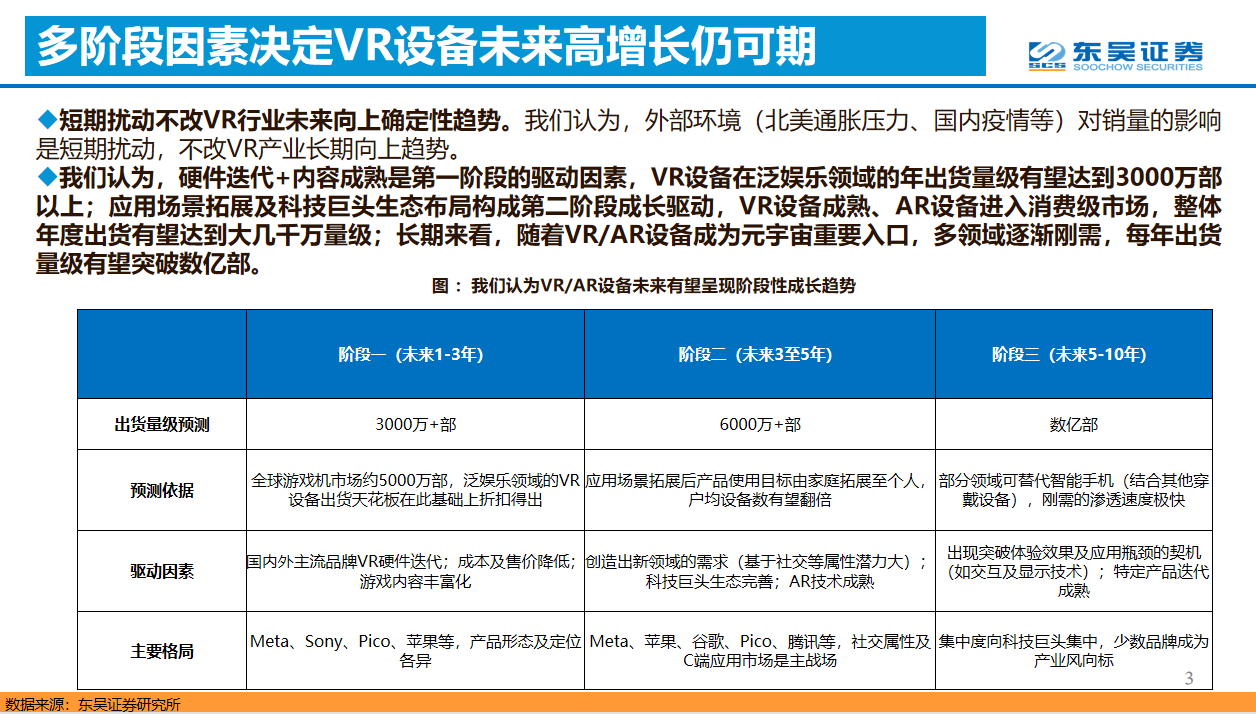

在销量方面,今明两年,VR设备销量整体趋势量级在1000-2000万部基础上,未来将呈现“三步走”的趋势。首先,在以泛娱乐为主的领域,可达到3000万+部左右的销售量级,并将在2025-2026年左右实现;其次,在未来的5年内,由于产品的多元化及应用场景的多元化,整个市场的出货量级有望翻倍;最后,在未来5-10年左右,部分综合的智能硬件或将替代智能手机,VR设备出货量将进一步激增,或将达到数亿部。

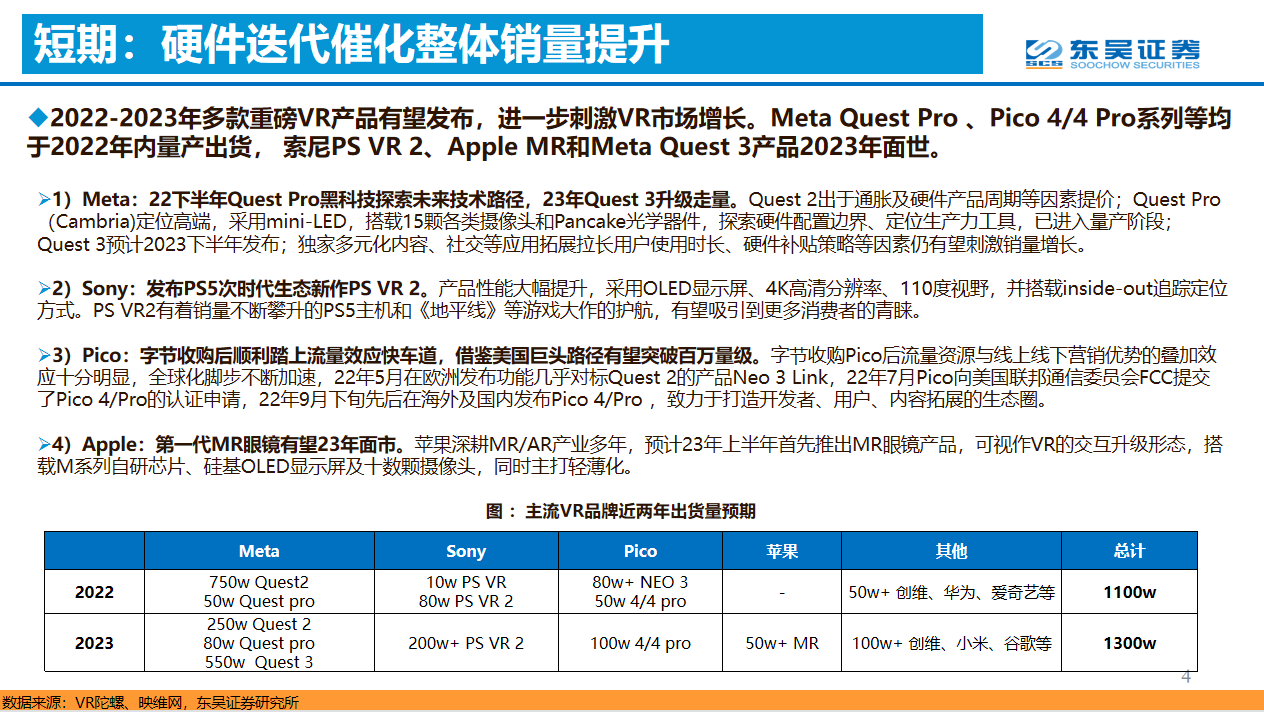

从2023-2024年的具体数据量预期来看,由于索尼、Apple、Meta等头部品牌将发布或迭代新产品,并且消费环境的正处于好转的趋势中,VR设备整体销量在2023-2024年将回到正增长的趋势。

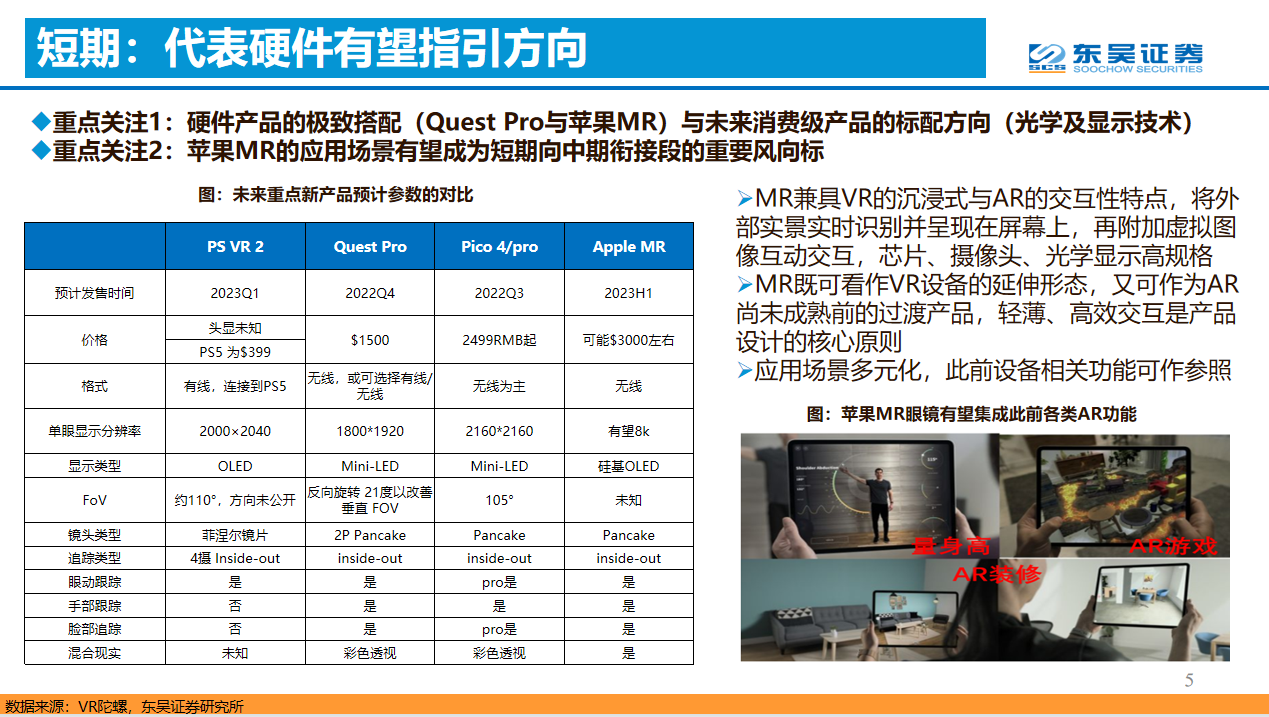

“在当下的时点,设备的技术的趋势(VR硬件配置)及应用场景成为我们重点关注的维度。”马天翼说道,在今年2季度或3季度,苹果或将发布其首款MR眼镜,其光学、显示性能、芯片等参数配置,及其在VR/MR应用场景的拓展方面都将值得关注。

此外,以索尼为例,其在娱乐领域已形成相对封闭的生态,并在已建立的娱乐生态下不断提升沉浸式感知。第三条路径则是包括Meta、字节跳动、爱奇艺、创维等头部品牌将要执行的既定路径,即以娱乐生态为基础,打造泛娱乐,同时积极拓展To B及To C的应用场景。

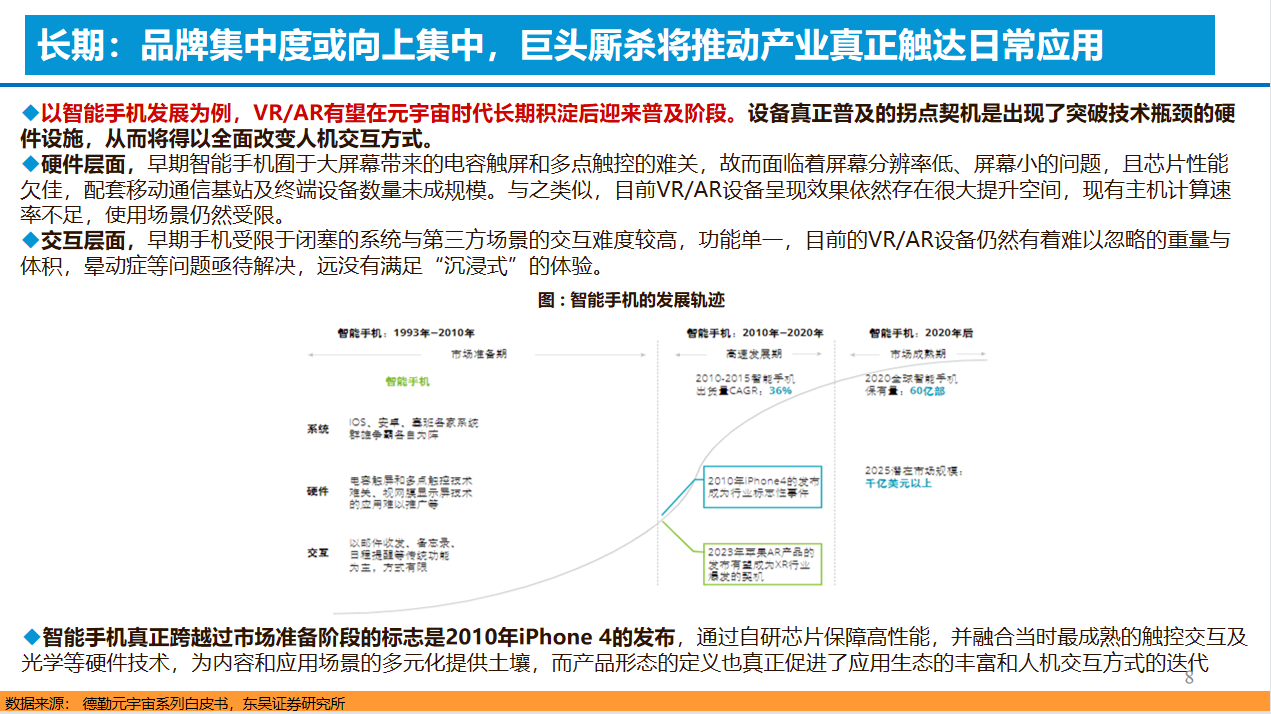

长期来看,以智能手机发展为例,回望2010年发布iPhone 4,首先,其采用当时已非常成熟的硬件技术,包括摄像头、触摸屏、自研芯片。其次,iPhone改变了人类与手机进行交互的方式,使得未来的智能手机广为采用触摸屏而取消按键。第三,在应用场景方面,iOS系统搭载的App已趋于成熟,使得智能手机逐渐成为刚需。

马天翼认为,在未来,当VR的交互技术、硬件技术、芯片及应用场景拓展皆发展成熟后,VR将在部分领域成为刚需。虽无法完全替代智能手机,但VR设备结合了智能手表、智能耳机、智能手环等等一系列新型硬件后,可实现多项功能。

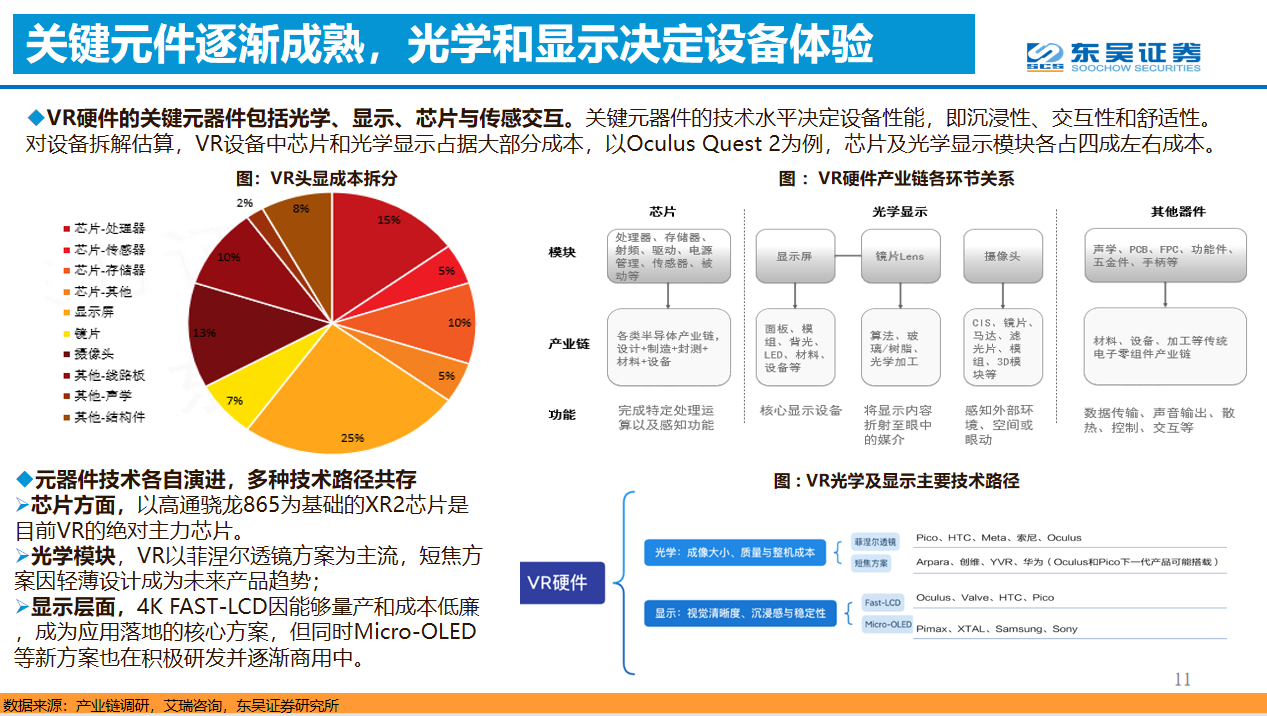

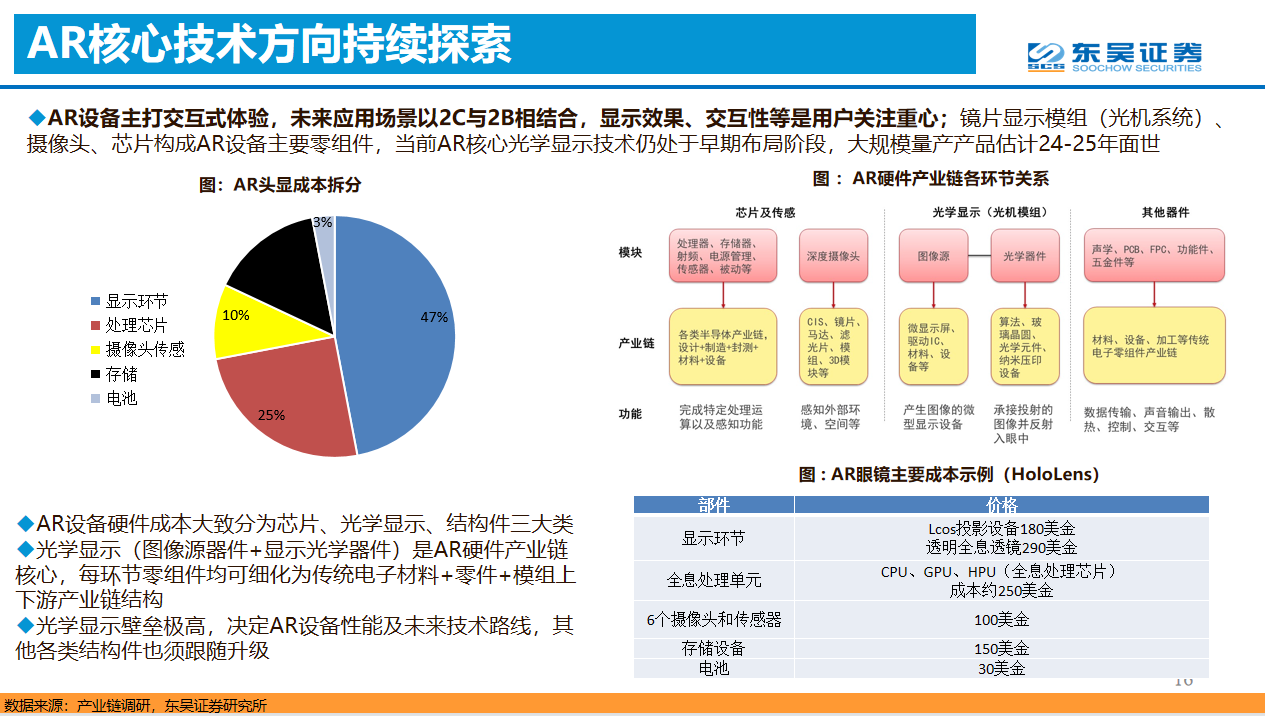

在核心硬件技术方面,首当其冲是芯片,其次是光学(镜片)和显示(近眼显示屏),这些环节的技术趋势与参数不断进步,不断成熟,同时成本降低时,VR硬件产业化将迎来契机。

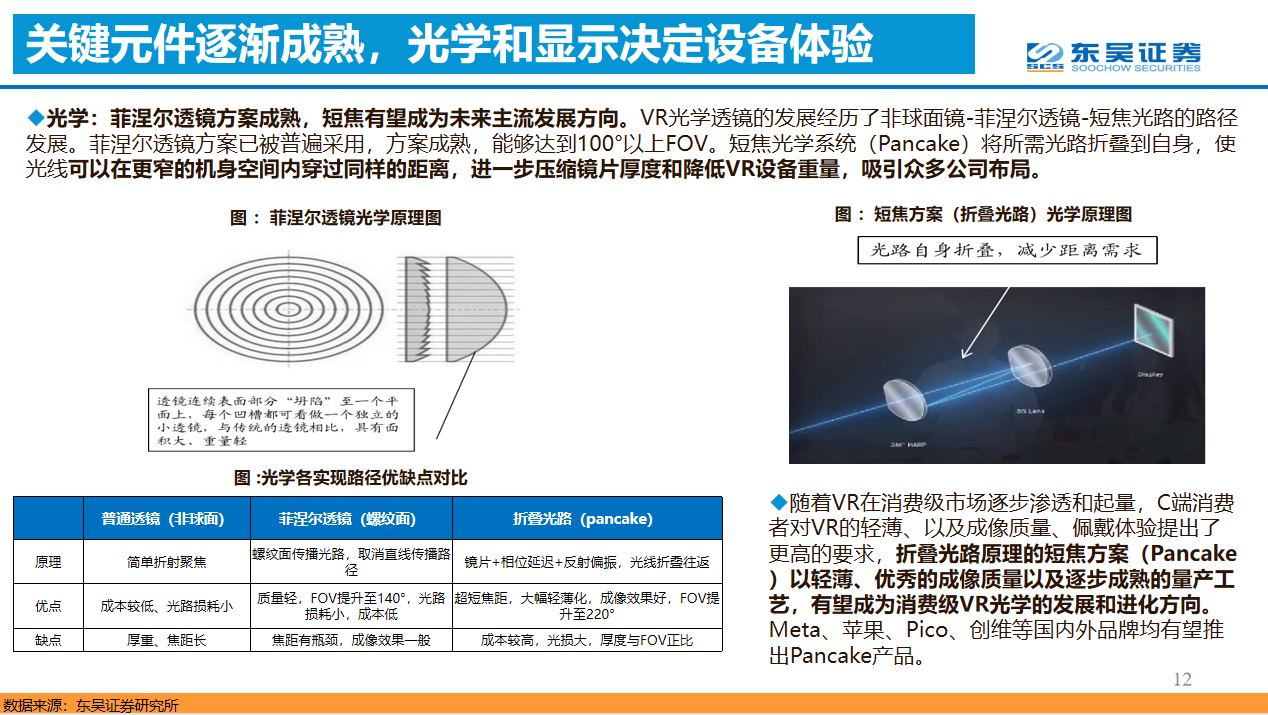

光学方面,Pancake(短焦光学系统)将成为未来的主流方案,为用户带来更为轻薄舒适的佩戴体验。

显示方面,VR/AR设备主流显示技术将从多项技术并行向Micro-OLED技术发展,其原因在于Micro-OLED技术成熟度较高,产能储备充足,为产业化与成本降低奠定了基础。当VR/AR设备芯片算力获得提升后,整体显示效果也将获得提升。

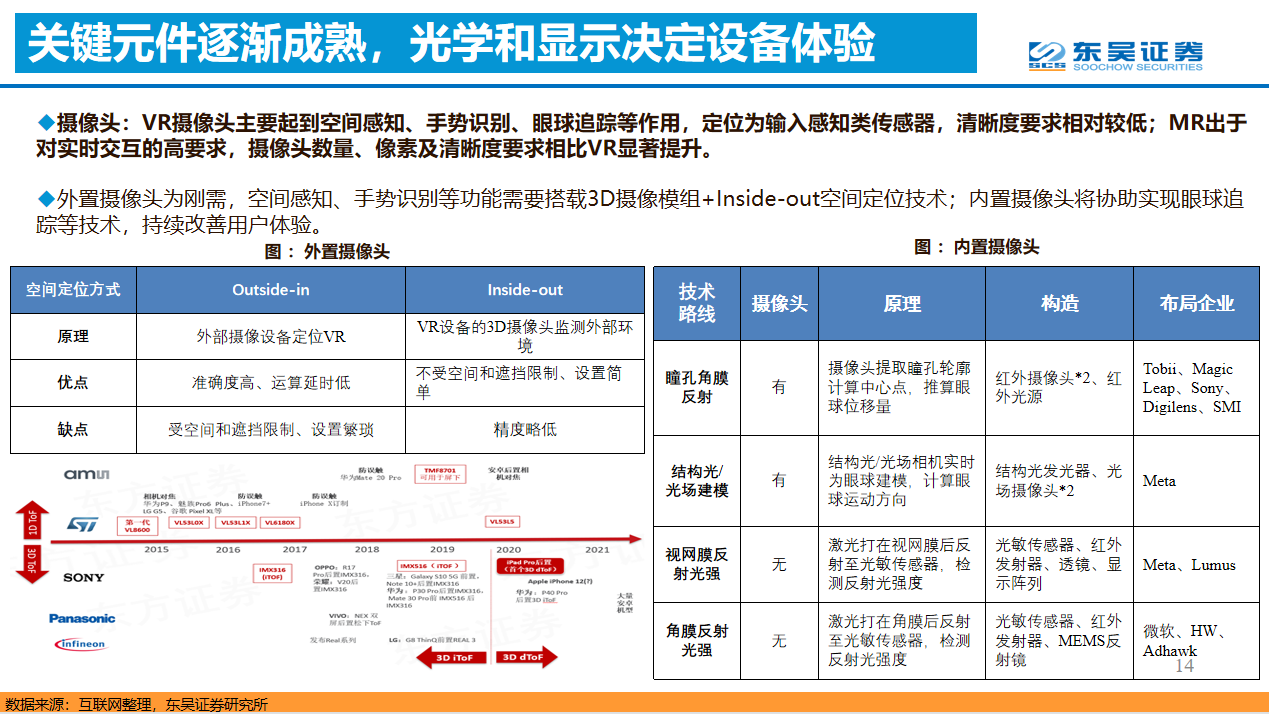

摄像头方面,Meta、Apple等厂商即将推出的混合现实眼镜将具备与外界交互的功能,其内部摄像头的精细化,包括眼球追踪、人脸识别等将得到完善。因此,摄像头产业在VR中的布局亦显得非常重要。最终,镜片+屏幕+摄像头整体构成了整个VR的核心技术环节。

AR的核心技术在于光机,即光学+显示。除芯片外,光学+显示的技术目前仍处于技术探索的路径当中。

在AR设备的显示技术方面,MicroOLED极有可能成为AR眼镜量产初期的主流技术,其近眼显示效果的清晰度较为明确。从长期来看,MicroLED或将成为产业化布局的方向。

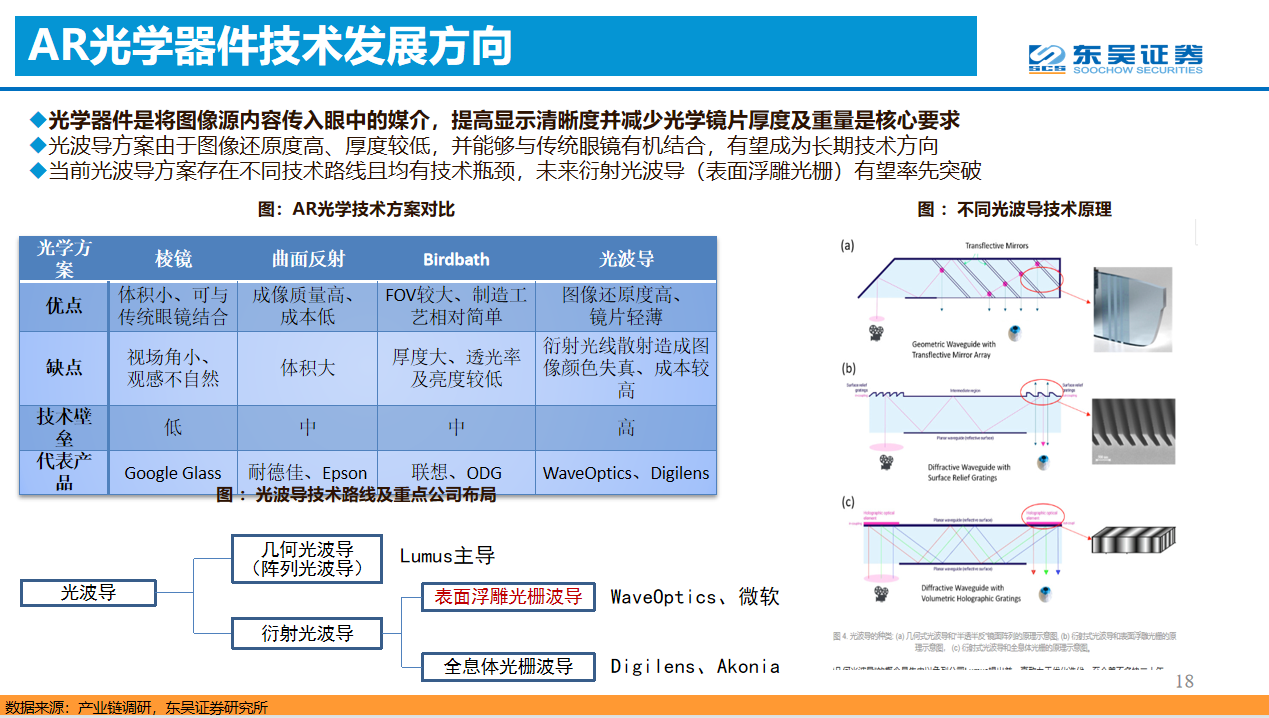

光学器件技术方面,国内外已有多家知名AR企业在光波导技术路径布局。

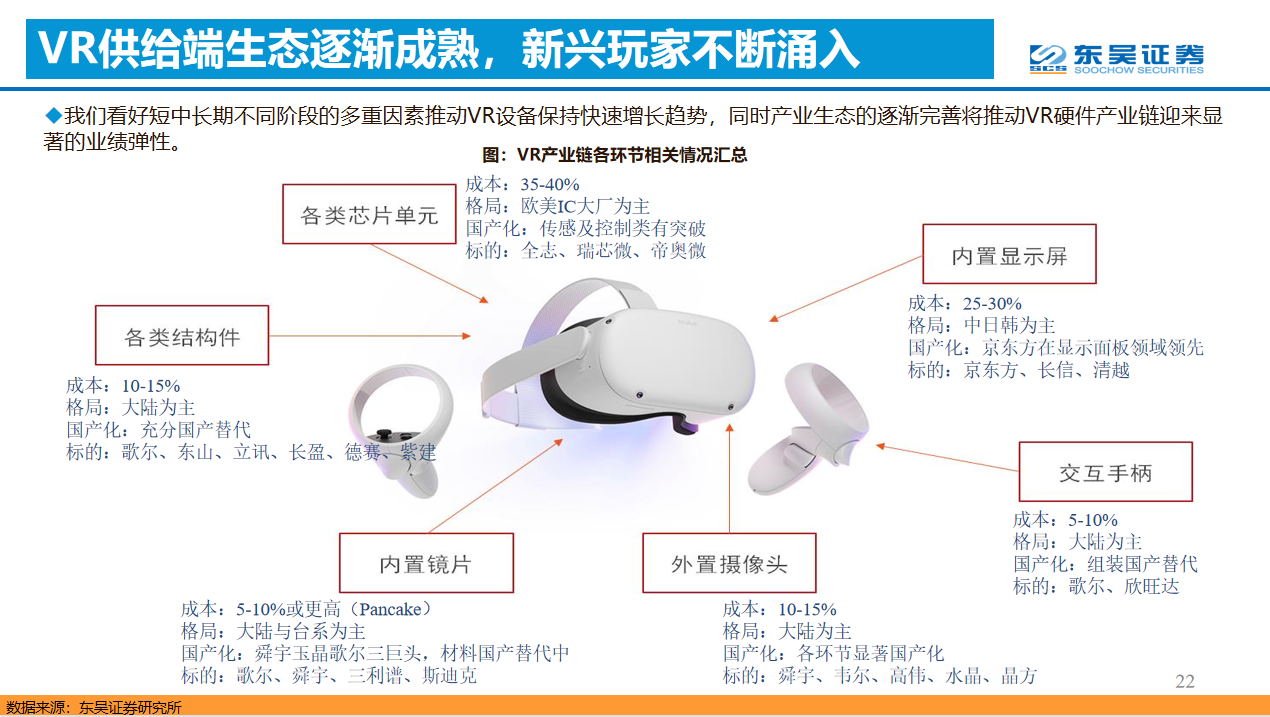

在VR产业参与的契机方面,从Quest 2和Pico 4的BOM及主要供应商来看,成本构成相似,供应商的格局在两年内则发生了很明确的变化,表明国内供应链相关企业对于VR产业的重视程度日益增加,使产业生态的快速完善、BOM成本的逐渐下降、产品的快速普及都存在着良好的契机。

综合来看,主流芯片单元供应商将以欧美IC大厂为主,并将有更多国内企业参与到模拟环节;来自中国大陆的供应商将更多参与内置显示屏、镜片、摄像头等核心环节;结构件及交互配件的提供也将以中国大陆供应商为主。

从长远来看,整个VR产业销量的增长,将为上述供应链企业带来后续持续成长的机会。